El pasado 8 y 9 de mayo, se llevó a cabo la quinta versión de “Encuentro Smart”, evento centrado en la educación e inversión inmobiliaria, organizado por Capital Inteligente y patrocinado por TocToc, en el Mercado Urbano Tobalaba (MUT).

El encuentro reunió a economistas, arquitectos, políticos, abogados y creadores de contenido para entregar una visión informada sobre el mercado inmobiliario antes de invertir. Asimismo, incluyó una feria inmobiliaria con más de 9 mil activos disponibles.

Entre los invitados destacaron figuras como la economista Evelyn Matthei, el ex ministro de Hacienda, Mario Marcel; Óscar Landerretche, académico y expresidente de Codelco, quienes presentaron las diversas variables que impactan el mercado inmobiliario y llamaron a las familias y jóvenes a invertir de manera informada.

La gerente general de Capital Inteligente, Sandra Jerez, afirmó que “hoy estamos viendo una combinación de factores que vuelve especialmente atractivo invertir en propiedades”.

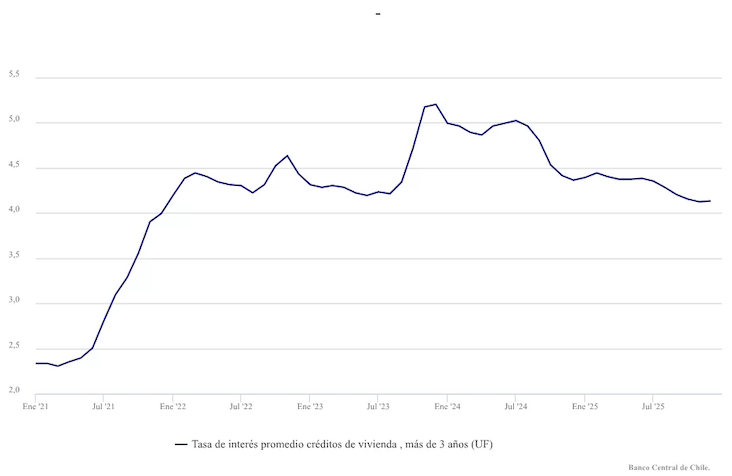

“Es histórico tener tasas que bajan del umbral del 4% en donde además se puede sumar el beneficio de subsidio a la tasa que viene impulsado por el Gobierno, junto a un un stock importante de proyectos y activos disponibles”, señaló Jerez.

“Las inmobiliarias están ofreciendo condiciones comerciales más flexibles y la banca comienza a mostrar señales de mayor apertura al financiamiento, que que muchas veces es la principal traba para quienes desean comprar una vivienda, sobre todo menores de 40 años”, agregó la representante de Capital Inteligente.

Presentaciones de expertos en “Encuentro Smart 2026”

Durante el evento, se presentaron diversas charlas y paneles de expertos, y una de las más concurridas fue la de los economistas Evelyn Matthei y Oscar Landerretche denominada “Macroeconomía y desarrollo de ciudad”.

En la exposición, ambos especialistas coincidieron en que hoy es el mejor momento para invertir, aunque de manera informada, porque el mercado inmobiliario enfrenta un escenario complejo marcado por la incertidumbre regulatoria, el encarecimiento de la vivienda y la necesidad de recuperar la inversión.

En este sentido, la exministra del Trabajo planteó que “no existe una sola medida mágica que resuelva el problema. Se requiere una mirada integral: destrabar permisos, modernizar planos reguladores, revisar normas de construcción, mejorar los sistemas de subsidio y dar mayor certeza jurídica para volver a invertir”.

Por su parte, el economista Óscar Landerretche señaló que “Chile tardó en reconocerse como un país de clases medias. Hoy lo es, y ese reconocimiento trae consigo un desafío concreto: cómo invertir ahorros que, la mayoría de las veces, no alcanzan para una cartera verdaderamente diversificada a través de categorías de activos pero que son el patrimonio que muchas familias han logrado construir”.

El académico agregó que los prospectos económicos son inciertos. “El sector inmobiliario ha enfrentado años difíciles. Pero hay brotes verdes, y la historia es clara: en el largo plazo, la inversión inmobiliaria ha demostrado ser consistentemente atractiva. Lo que sí es imprescindible entender es que la mirada debe evolucionar”.

“El cambio energético, la transición ambiental, la crisis demográfica: estos fenómenos no son tendencias pasajeras y afectan al mercado inmobiliario. Son fuerzas estructurales que están redefiniendo qué inmuebles tienen futuro y cuáles no. Las familias que quieren invertir en esta categoría de activos deben tener estas tendencias presentes y a la vista”, afirmó Landerretche.

Aporte legal

Dentro de la programación, destacó el panel legal “Permisología, reputación y certezas: lo que hoy define una inversión inmobiliaria”. Allí los especialistas advirtieron sobre los efectos que la judicialización, la incertidumbre regulatoria y las debilidades normativas están generando en el desarrollo de proyectos inmobiliarios en Chile.

Por su parte, la arquitecta urbanista Marisol Rojas Schwemmer advirtió sobre la baja calidad técnica de numerosos Instrumentos de Planificación Territorial (IPT) y criticó los efectos que ha tenido la Ley de Copropiedad Inmobiliaria en el desarrollo urbano.

En tanto, el abogado inmobiliario Rodrigo Andreucci destacó el rol histórico de la Superintendencia de Bancos, la CMF y la banca en la solidez financiera del sector, aunque alertó que desde hace seis años solo uno de cada dos permisos de edificación logra financiamiento bancario.

Además, el jurista explicó que gran parte de los conflictos inmobiliarios actuales responden a fallas en el análisis preventivo de riesgos regulatorios y urbanos, cuyos efectos terminan impactando directamente la rentabilidad de los proyectos.

Durante dos jornadas, el encuentro se convirtió en uno de los principales espacios de análisis sobre inversión y vivienda en Chile. Entre las inmobiliarias que participaron en esta edición destacaron: Ingevec, Norte Verde, VIVA, RVC, Leben, Paz, Sento, Toscana, Simonetti, Fundamenta, Euro, Auténtica, Convet, Imagina, Ssilva Gestión Inmobiliaria, Avanza Park, Metrópolis, AJ Urbana, Fai, E Casa, Nihuel, Vida Nueva, entre otras.

(Fuente: biobiochile.cl)