El centro de la comuna de Santiago y parte de la intersección con la comuna de Providencia fueron algunos de los sectores más afectados por las manifestaciones que ocurrieron a partir del 18 de octubre de 2019, cuando sucedió el denominado “estallido social”.

A seis años de lo anterior, la consultora Colliers realizó un estudio sobre la evolución de los daños que dejó el estallido social en el sector inmobiliario del perímetro del centro de Santiago, que arrojó que “por primera vez” las cifras son “un poco más optimistas”.

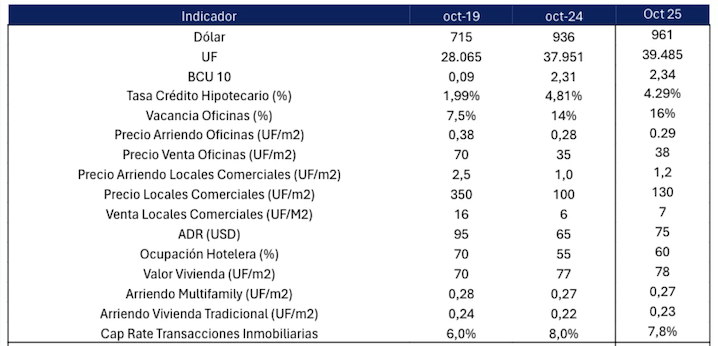

El análisis consideró cómo se han comportado los mercados de oficinas, comercio, hoteles y viviendas en los últimos 12 meses.

Mercado hotelero

Por primera vez desde el estallido social, el estudio detecta una mejora en el desempeño del sector hotelero, con un incremento de la ocupación, la cual pasó de 55% en 2024 a 60%, mientras que el ADR (valor promedio de las habitaciones) subió desde 65 USD a 75USD.

Jaime Ugarte, director ejecutivo de Colliers, comentó al respecto que se ve “un incipiente progreso en el turismo, mercado que en esta zona no solo estuvo fuertemente golpeado por la pandemia, sino también por las protestas y la inseguridad que comenzó a reinar con el estallido social”.

Con la pandemia ya superada, añadió, “el mercado lentamente comienza a mostrar cifras más positivas”.

“Será determinante para recuperar la confianza de los turistas, tomar medidas potentes en cuanto a seguridad”, opinó el ejecutivo.

Retail en Santiago centro

Otro sector que registra una leve mejora es el retail, que tras el estallido social sufrió una fuerte desvalorización: Esquinas comerciales que antes de octubre de 2019 destacaban por registrar los valores de arriendo más altos de Latinoamérica, vieron caer sus precios drásticamente.

“El precio promedio de arriendo de locales comerciales este 2025 tuvo un aumento respecto al año pasado, pasando de 1 UF/m2 a 1,2 UF/m2. Asimismo, el precio de venta subió de 100UF/m2 a 130UF/m2. Mientras que la venta que recaudan mensualmente los locales comerciales pasó de 6 UF/m2 a 7 UF/m2”, detalla el estudio.

Viviendas

En cuanto al mercado de vivienda -único sector que no sufrió una desvaloración tras el estallido- nuevamente registra un aumento en su valor, pasando de 77 UF/m2 a 78 UF/m2.

Respecto a arriendos, el canon de unidades de multifamily se mantuvo en 0,27 UF/m2 y el de arriendo tradicional aumentó levemente de 0,22 UF/m2 a 0,23 UF/m2.

Ugarte sostuvo que proyectan un crecimiento del mercado de vivienda, con varios proyectos próximos a desarrollarse y mayor dinamismo.

“La conexión a Línea 1 y excelente conectividad del sector, junto con el déficit de viviendas, sigue potenciando al alza la demanda por vivir en la comuna”, dijo.

Además, indicó que existiría cierto “optimismo” de que el próximo gobierno tenga “una mayor sensibilidad pro mercado y ciertas acciones que se han realizado como eliminar el ‘factor de localización comercial’ de oficinas y locales comerciales en el centro, que considera una rebaja de las contribuciones de hasta un 50%”.

Oficinas

En tanto, el mercado de oficinas obtuvo un resultado mixto, con un aumento de 2 puntos de la vacancia, pasando de 14% a 16%, pero un incremento leve del valor promedio de arriendo, pasando de 0,28 UF/m2 a 0,29 UF/m2, y del precio promedio de venta, que subió de 35UF/m2 a 38 UF/m2.

El centro de Santiago fue testigo de un éxodo de empresas que optaron por trasladarse al sector oriente “en búsqueda de mayor seguridad para sus trabajadores y clientes”, apuntó el ejecutivo de Colliers.

“Las empresas que se fueron lamentablemente ya no volverán, pero si se logra recuperar los espacios de la delincuencia y del comercio ambulante, poco a poco los atractivos valores disponibles de arriendo y de venta de oficinas podrían atraer a nuevas empresas. Pero es un proceso que requerirá de mucha consistencia, acciones de largo plazo e inversión”, explicó Ugarte.

(Fuente: biobiochile.cl)