La evolución de la tasa de interés hipotecaria es uno de los indicadores más relevantes para quienes están evaluando la compra de una vivienda.

El mercado inmobiliario, durante los últimos cinco años, ha estado fuertemente impactado por los efectos económicos de la pandemia, la inflación y el bajo crecimiento económico. Sin embargo, 2025 marcó un punto de inflexión, con señales claras de recuperación del sector y un mayor acceso al crédito hipotecario, lo que volvió a dinamizar la compra de viviendas.

Este escenario de recuperación se explica, en gran parte, por una mayor estabilidad macroeconómica, una inflación más controlada y una política monetaria menos restrictiva, factores que han permitido mejorar las condiciones de financiamiento para las personas.

La evolución de la tasa de interés hipotecaria es uno de los indicadores más relevantes para quienes están evaluando la compra de una vivienda, ya que impacta directamente en el monto del dividendo mensual y en el costo total del crédito.

Evolución de la tasa de interés en los últimos años

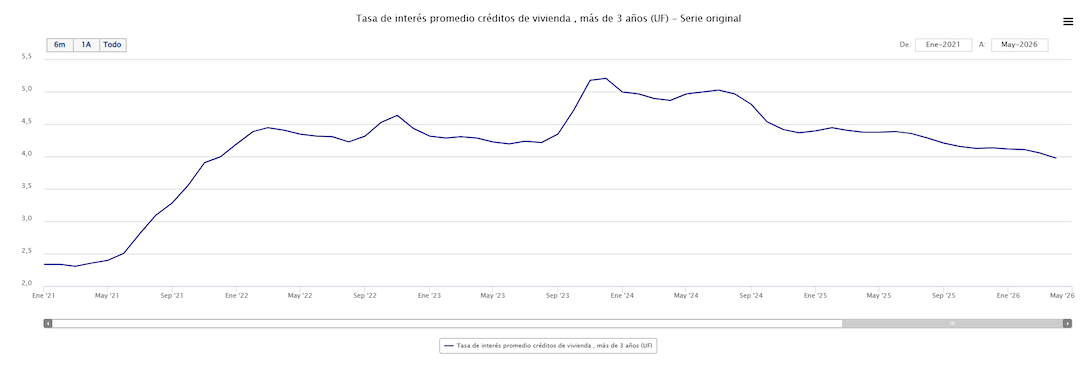

Durante el año 2021 la tasa de interés oscilaba entre un 2,4% y 3,5% alcanzando un alza relevante durante el 2023 con un peak de 5,2%, lo que ocasionó un desplome en las ventas de nuevas viviendas.

Este fuerte aumento en las tasas respondió principalmente a las medidas adoptadas para contener la inflación, lo que encarece el costo del financiamiento y redujo considerablemente la capacidad de compra de las familias.

Como consecuencia, muchas personas postergan la decisión de comprar una vivienda, y el mercado inmobiliario experimenta una acumulación de stock de viviendas nuevas sin vender.

Durante el 2025, la tasa de interés de un 4,4% marcó la primera tendencia a la baja de los últimos 3 años y, junto al nuevo subsidio a la tasa de interés de créditos hipotecarios, logró aumentar las ventas del sector inmobiliario y reducir considerablemente la tasa de interés, lo que permitió una reactivación del mercado.

Este descenso en las tasas devolvió la confianza tanto a compradores como a inversionistas, generando un mayor movimiento en el sector inmobiliario, especialmente en proyectos de viviendas nuevas.

Además, la combinación entre subsidios estatales y una mayor competencia entre bancos permitió ofrecer condiciones más atractivas para quienes buscaban financiar su primera vivienda.

Un ligero repunte de la tasa de interés durante el 2025

Para enero de 2026 se establece una tasa de interés de 4,22% de referencia para bancos, información publicada en el diario oficial, esto es ligeramente superior al promedio anual del 2025, que se acerca al 4,14% informado por el Banco Central, sin embargo, si comparamos el año anterior con 2024, cuyo promedio anual fue del 4,37%, podemos decir que esta disminuyó considerablemente.

Si bien no se espera un retorno a las tasas históricamente bajas observadas antes de la pandemia, el escenario proyectado es considerablemente más favorable que el vivido entre 2022 y 2023.

Con respecto al comportamiento de 2025 con tasas más cercanas al 4,1% será un panorama más favorable, si esto se repite durante el 2026, permitiría mejorar la capacidad de endeudamiento de los hogares, reducir los dividendos mensuales y facilitar el acceso al crédito hipotecario, especialmente para compradores primerizos.

Esto, también sumado a las iniciativas estatales, puede marcar la diferencia y ayudar a eliminar el sobre stock de viviendas nuevas.

La reducción del stock es clave para la estabilidad del mercado, ya que incentiva nuevas inversiones inmobiliarias y contribuye a un desarrollo más equilibrado del sector.

¿Es un buen momento para solicitar un crédito hipotecario?

Junto a la baja de la tasa de interés y que se pronostica que los cupos del subsidio a la tasa de interés podrían acabarse a principios del 2027, podría garantizar que durante el año 2026 sea un buen año de reactivación de la industria inmobiliaria, ya que reactivará las ventas de viviendas nuevas.

Para muchas personas, adelantar la decisión de compra podría significar asegurar mejores condiciones de financiamiento antes de que estos beneficios desaparezcan o se vuelvan más restrictivos.

Además, un escenario de tasas relativamente estables brinda mayor certeza al momento de planificar el presupuesto familiar y comprometerse con un crédito de largo plazo.

Si tienes planeado comprar una vivienda durante el 2026 puedes simular distintas opciones de créditos hipotecarios y visitar proyectos inmobiliarios de interés para lograr tener tu primera vivienda.

En conclusión, el año 2026 se perfila como una oportunidad relevante para quienes buscan acceder a un crédito hipotecario, combinando una proyección de tasas más favorables, apoyo estatal y un mercado inmobiliario en proceso de recuperación.

(Fuente: lahora.cl)